¿Para que sirve el modelo 309?

El modelo 309 es un modelo poco común de IVA no periódico que sirve para liquidar el IVA si te dedicas al comercio minorista en operaciones puntuales. Se presenta como contrapartida al modelo 303 del que hablaremos en otra ocasión.

Es conocido como modelo de liquidación no periódica ya que solo se completa en caso de realizar alguna operación bajo las circunstancias que describimos abajo:

Quienes están obligados a presentar el modelo 309

La respuesta corta es agricultores con Régimen especial de agricultura, ganadería y pesca, empresarios sin derecho a deducción de IVA soportado y personas jurídicas que no son empresarios, como fundaciones sin ánimo de lucro.

Es un poco complejo asi que lo explicamos de manera muy superficial.

Están obligados a presentar el modelo 309 las empresas y autónomos que realizan operaciones en otros paises y que no tienen IVA soportado.

Por último, además de autónomos y empresas bajo las circunstancias que describimos, están obligados a pagar el modelo 309:

- Sujetos pasivos acogidos al Régimen especial de agricultura, ganadería y pesca (REAGP).

- Sujetos pasivos acogidos Sujetos pasivos acogidos al Régimen especial de agricultura, ganadería y pesca (REAGP) que resulten deudores de un credito a favor de la Hacienda Pública

- Sujetos pasivos determinados por orden del Ministro de Hacienda.

- Adjudicatarios de procedimientos administrativos o judiciales de ejecución forzosa.

El recargo de equivalencia y el modelo 309

Forman parte de los requisitos de rellenar el modelo 309 en Hacienda.

Antes de nada, es importante hacer referencia a que se considera minorista a los ojos de Hacienda. Dos requisitos fundamentales:

- Que ls productos que vendas no hayan pasado por procesos de fabricación elaboración o manufacturación por sí mismos o por medio de terceros

- Que el 80% o mas de la ventas hayan sido realizadas al consumidor final, y no a una empresa.

¿Qué es el recargo de equivalencia?

El recargo de equivalencia es un tipo de régimen especial de IVA aplicado a comerciantes minoristas. No hace distinción entre personas físicas, comunidades de bienes o sociedades.

Tres factores que considerar aquí.

- Pagas el IVA con recargo segun los productos que vendas. Los recargos son de 5.2% para 21% IVA, 1,4% para 10% IVA y 0,5% para IVa del 4%

- No presentas el modelo de IVA periódico 303 niu el 390 anual

- La obligación de repercutir el IVA Intracomunitario con su correspondiente recargo.

Como rellenar el modelo 309, paso a paso

Para rellenar este formulario nos dirigimos a la página de la Agencia Tributaria, te dejamos aquí un enlace directo a su página del modelo 309.

El modelo consta de 9 partes:

Identificación y Devengo: Parte del formulario donde se introducen datos identificativos tanto de ti o tu entidad como el ejercicio y el periodo.

Transmitente y adjudicatario: Datos identificativos de tu persona.

Situación Tributaria: Aquí especificamos el tipo de régimen del tributario. Básicamente, la razón por la que está presentando este modelo.

Hecho Imponible: En esta parte, indicamos el tipo de operación, tant ode adquisiciones como de sujeto pasivo, u otros supuestos.

Características y Datos Técnicos: Este apartado solo se rellena en caso de compras intracomunitarias de medio de transporte.

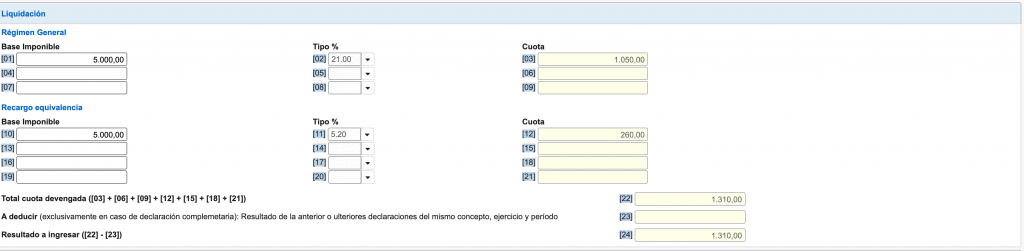

Liquidación: Aquí se indica la base imponible sobre la que se calcula tanto el IVA como el recargo de equivalencia, dependiendo del régimen del sujeto pasivo: La mejor manera de entender este modelo es con un ejemplo práctico: Imagínate que has comprado ordenadores en Holanda por valor de 5.000€: La base imponible serían 5.000€ y el IVA de 21% + el recargo de equivalencia del 5,20% tendría un IVA a pagar de 1310€ (1050 + 260).

Declaración complementaria: Este campo solo se rellena si esta documentación es complementaria a otra ya presentada en el mismo ejericio. En ese caso, tendrías que presentar el número de justificante.

- Obligado Tributario: Tu firma y la fecha.

- Ingreso: Aquí indicamos la forma de pago y el número de cuenta bancaria con la que lo haremos.

Cómo presentar el modelo 309 en la Agencia Tributaria

Es importante que recalcar que este modelo solo se puede entregar de manera digital, ya sea tu asesoría o tu, necesitaras acceder a la web de la Agencia Tributaria y subirlo.

Para hacerlo, dirígete a la página del modelo 309 en la agencia tributaria, o pulsa aquí.

Plazos para presentar el modelo 309 en Hacienda

| Trimestre | Plazo |

| Primer trimestre | 1 al 20 de abril |

| Segundo trimestre | 1 al 20 de julio |

| Tercer trimestre | 1 al 20 de octubre |

| Cuarto trimestre | 1 al 30 de enero |

¿Se puede presentar el modelo 309 de manera presencial en formato papel?

Como hemos comentado, no es posible entregar el modelo 309 en formato físico. Es obligatorio que tú o tu gestor fiscal lo entreguéis via la página que mencionamos arriba.

En Ramos Rojano, llevamos años ayudando a empresarios con sus asuntos fiscales. Contáctanos sin compromiso y te asesoramos sobre cualquier pregunta relacionada con el modelo 309 (¡o cualquier otra cosa!).