¿Qué es el IVA?

El Impuesto sobre el Valor Añadido, IVA, es el impuesto indirecto al que todas las empresas están obligadas, y que se aplica a los bienes y servicios que ofrecen, independientemente de su tamaño.

Las facturas se deben gravar con las tasas estipuladas, y recaen sobre el consumidor final. Será el autónomo el que, una vez haya recaudado este impuesto, lo ingrese en la delegación de Hacienda en los periodos destinados para ello.

¿Qué es la declaración de IVA Trimestral?

El profesional autónomo, como sujeto pasivo, está obligado a cobrar el IVA por la venta de los bienes y servicios prestados. Igualmente, las facturas que reciben, se habrán gravado con el mismo impuesto, por lo cual, en la declaración trimestral que se deber presentar en Hacienda, el modelo 303, se verá reflejada la actividad de nuestra empresa.

¿Cómo se calcula el IVA trimestral a pagar?

Debemos dividir el IVA en dos tipos:

1.- IVA soportado, que es el que nos cobran al emitirnos facturas cuando adquirimos productos o contratamos servicios.

2.- IVA repercutido, que es el que nosotros cobramos al emitir facturas al cliente final por nuestros productos o servicios prestados.

La diferencia entre el IVA repercutido y el IVA soportado, será lo que tengamos que ingresar en Hacienda, en caso de que resulte a pagar, o que nos devolverá a nosotros en caso contrario, el cual se deberá incluir en el siguiente trimestre como compensación.

¿Cuándo se paga el IVA trimestral?

Cada tres meses se debe presentar el modelo 303, y en las fechas marcadas por la Agencia Tributaria:

| Trimestre | Plazo |

| Primer trimestre | 1 al 20 de abril |

| Segundo trimestre | 1 al 20 de julio |

| Tercer trimestre | 1 al 20 de octubre |

| Cuarto trimestre | 1 al 30 de enero del año siguiente |

Cómo hacer la declaración trimestral de IVA (paso a paso)

Veamos paso a paso como rellenar el modelo trimestral del IVA, 303:

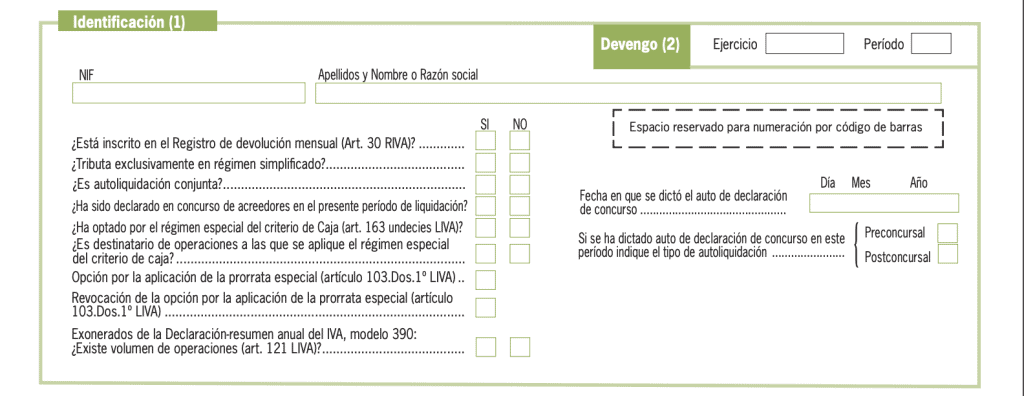

Datos identificativos

El encabezado nos pide nuestros datos identificativos: NIF o CIF, nombre y apellidos. Las siguientes casillas a marcar SI o NO, son las que hacen referencia a la situación de nuestra empresa, si estamos inscritos en el registro de devolución mensual, si tributamos en régimen general o simplificado, etc.

Devengo

El apartado de Devengo se debe incluir el año que estamos declarando y el periodo trimestral al que corresponde.

Liquidación:

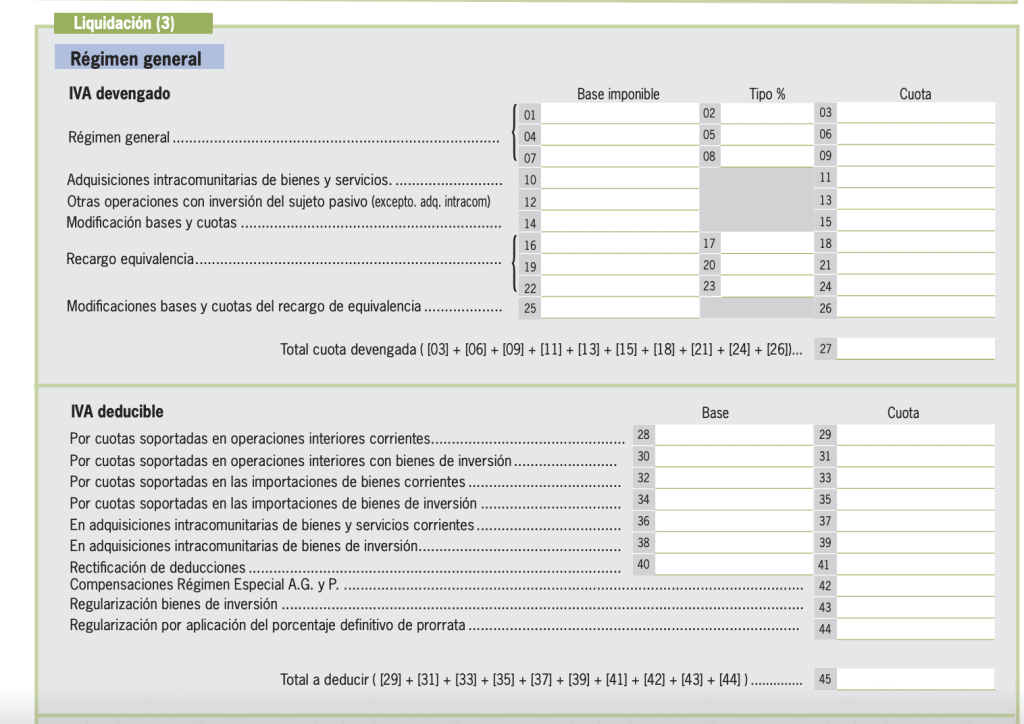

Debemos tener en cuenta que en España hay tres tipos de IVA, 21%, 10% y 4%, En las casillas de la Base imponible se debe introducir el total de las facturas que hemos emitido. En Tipo % el total del IVA, según el porcentaje que hemos aplicado, y por último, en Cuota, debe figurar el importe resultante al aplicar el porcentaje correspondiente a la base imponible.

Esto mismo vamos a realizarlo en el resto de las casillas, según lo que nos diga el epígrafe, si corresponde a nuestra actividad: por adquisiciones intracomunitarias, operaciones con inversión de sujeto pasivo, modificación de bases y cuotas o recargo de equivalencia.

La casilla 27 totaliza todas las cuotas resultantes del IVA devengado.

Con respecto al IVA deducible, igual que en el apartado anterior se incluyen las bases imponibles, los tipos de IVA y las cuotas resultantes sobre las facturas que nos hayan emitido. Igualmente, se reflejarán los datos en los apartados de importaciones intracomunitarias, operaciones con bienes de inversión, etc.

Las casillas 40 y 41 están destinadas a la rectificación de las deducciones que hayamos realizado erróneamente en ejercicios anteriores.

Las casillas 42, 43 y 44 se destinan para la regularización de bienes de inversión por aplicación de prorrata.

En la casilla 45 se totalizará el IVA deducible.

En la casilla 46 se reflejará el resultado de la liquidación, que será la diferencia entre la 27 y la 45.

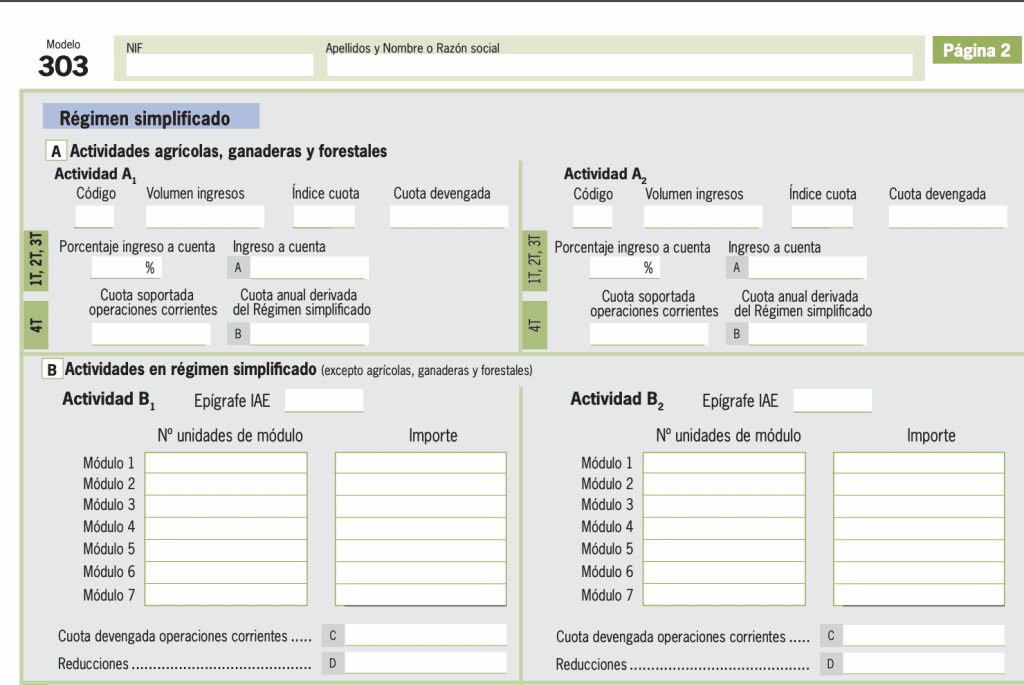

El apartado de Régimen simplificado está destinado a las empresas que tributan por módulos.

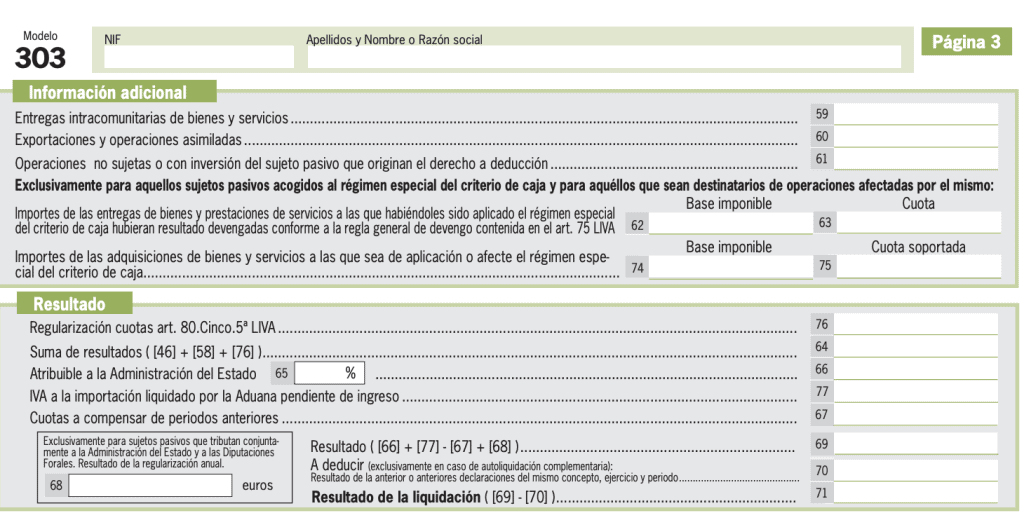

El resultado de los datos incluidos queda reflejado en la casilla 71.

En caso de que el resultado sea negativo, en la casilla 72 se incluye la cantidad para que Hacienda la tenga en cuenta en el próximo trimestre. Si queremos que se nos devuelva directamente, se puede reflejar en la casilla 73, esto será en el cuarto trimestre del ejercicio.

Si la declaración ha salido a pagar, se incluye en Importe. Si queremos domiciliar el pago en nuestra cuenta bancaria lo haremos cinco días antes de la finalización del plazo. Si queremos hacer el pago directamente, se solicitará un código NRC a nuestro banco para poder realizarlo.

Por ultimo encontramos el apartado de Complementaria, en caso de tratarse de una liquidación complementaria de otra anterior, donde incluiremos el número de referencia que vincule ambas declaraciones.

Solamente quedaría un apartado que está dedicado a las empresas que están exentas de presentación del IVA.

Errores al rellenar el documento 303

Algunos de los errores más comunes son:

Introducir los datos del declarante (CIF o NIF) de forma errónea.

La Agencia Tributaria cuenta con las herramientas necesarias para evitar este error que puede suponer un problema para el declarante, y también para la empresa que figura indebidamente, ya que el sistema no le permitiría presentar su propia declaración.

Seleccionar el trimestre de la declaración de forma incorrecta.

Al cometer este error, el sistema puede interpretar que se realiza fuera de plazo, con el consiguiente recargo.

No incluir facturas emitidas en el mismo trimestre de la declaración.

Estaríamos declarando menos ingresos, y por tanto se modificaría la base imponible que nos corresponde.

Se pueden añadir posteriormente las facturas emitidas o recibidas en trimestres anteriores, hay cuatro años para ello.

Desglosar de forma errónea el IVA.

Cabe la posibilidad de que estemos trabajando con distintos tipos de IVA. Es importante hacerlo correctamente, o la Agencia Tributaria puede detectar algún error, en cuyo caso nos puede suponer una sanción.

No respetar los plazos de presentación de las declaraciones trimestrales.

Ya hemos comentado cuales son las fechas de presentación. En caso de que alguno de los últimos días coincida con sábado, domingo o festivo, se pasa al primer día hábil. Si se entrega fuera de estos plazos, supondría que Hacienda imponga un recargo en forma de sanción.

No incluir el IVA acumulado a compensar de una declaración anterior.

Si en la declaración anterior nuestro IVA ha sido negativo, o sea, que Hacienda nos tiene que devolver, esta cantidad debemos incluirla en la casilla correspondiente para la compensación en el modelo 303.

No distinguir entre operaciones nacionales o intracomunitarias.

En el modelo 303 se debe incluir cada operación en su casilla correspondiente en caso de que emitamos facturas intracomunitarias, y además de rellenar también el modelo 349 específico para estas operaciones.

He cometido un error en mi documento 303 ¿Qué puedo hacer?

Es posible subsanar los errores que hemos cometido presentando una declaración complementaria. Si se realiza dentro del plazo, no ocurrirá nada, se regulariza la anterior. Pero si se hace fuera de plazo, supondrá un recargo en la cuota que tengamos que pagar.

Y hasta aquí nuestra guía para la declaración trimestral de autónomos. En Ramos Rojano llevamos años asesorando a cientos de autónomos con sus deberes fiscales. Infórmate sobre nuestros servicios de asesoría fiscal o contáctanos sin compromiso