Es muy importante que se reflejen de forma exacta, para evitar una discrepancia con los datos presentados, y que pueda ser causa de revisión por parte de la Agencia Tributaria.

¿Quién está obligado a presentar el modelo 390?

Como hemos dicho anteriormente, la presentación de dicho modelo es obligatoria para todos los sujetos pasivos que realicen declaraciones periódicas de IVA, ya sean mensuales o trimestrales. No están obligadas aquellas entidades que presenten el modelo 368, régimen especial para servicios de radiodifusión, televisión o telecomunicaciones.

Hay entidades que están exoneradas con respecto al modelo 390, como las que incluyen actividades que tributan en régimen simplificado (módulos), las de arrendamiento de bienes inmuebles urbanos y los grupos de empresas sujetos a IVA.

Si eres autónomo pero haces declaraciones no periódicas, es posible que te interese nuestra guía sobre el modelo 309.

También estarán exoneradas de la presentación de este modelo las grandes empresas con una facturación superior a 6.010.121,04€, y aquellas que lleven sus libros de IVA desde la sede electrónica de la Agencia Tributaria.

¿Cómo rellenar el modelo 390? Guía paso a paso

Tendremos a mano la copia de todos los formularios, que debemos reflejar en el modelo 390 en cuestión.

Vamos a ver como cumplimentarlo:

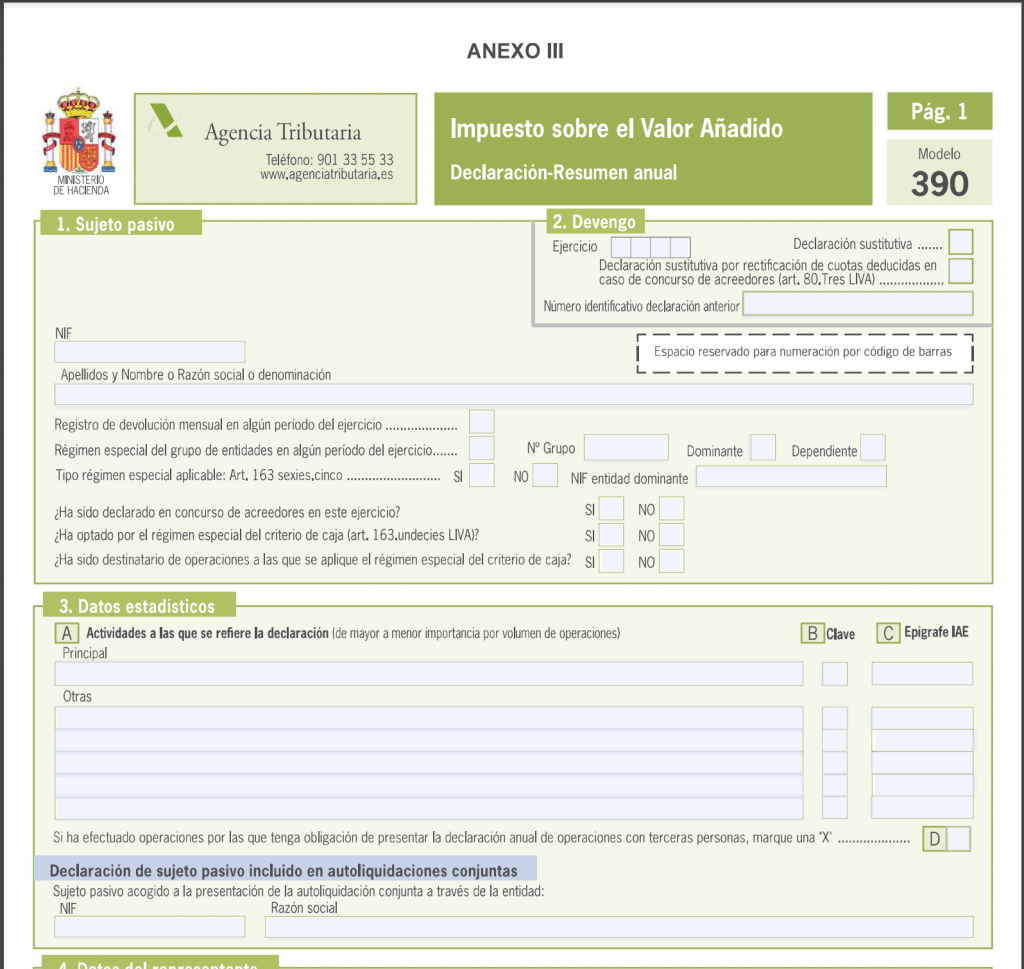

Sujeto pasivo.

Apartado correspondiente a la identificación: NIF, DNI, o CIF de la empresa, nombre y apellidos o razón social.

Dentro de este apartado hay otros datos que marcaremos dependiendo de si estamos incluidos en alguno de los supuestos de exención, o en concurso de acreedores, etc.

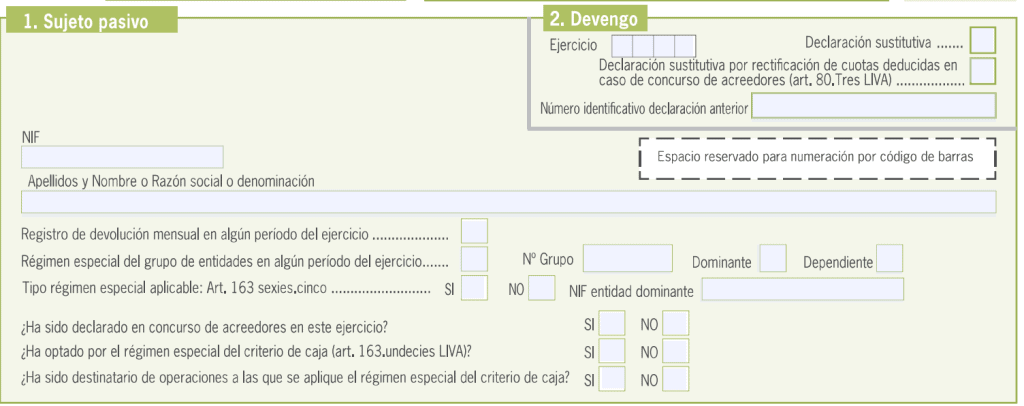

Devengo.

Se incluye el año al que hace referencia el resumen anual, y no el año en curso. Se indicará también si se trata de una declaración sustitutiva, o sustitutiva por concurso de acreedores.

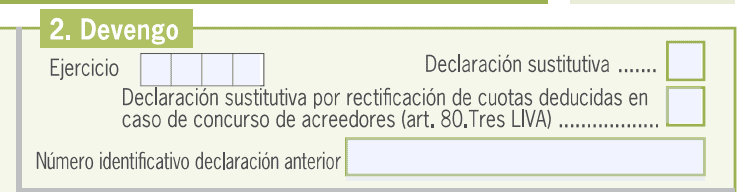

Datos estadísticos.

En este apartado debemos detallar la actividad principal y las secundarias si las hubiera, con sus respectivas claves y epígrafes.

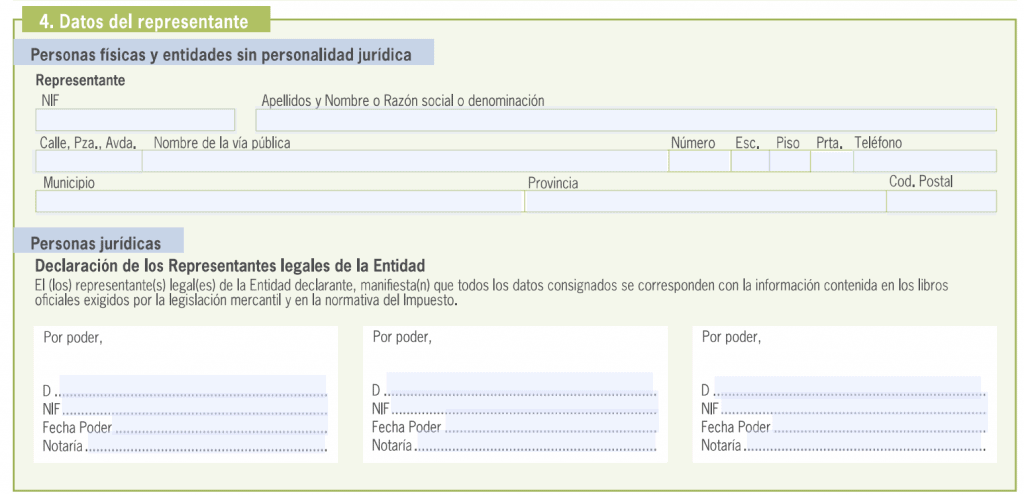

Datos del representante.

Solamente se rellenará en caso de que se actúe por medio de un representante, por poner un ejemplo, una Comunidad de Bienes. Se incluirán los datos de la persona o empresa, domicilio, fecha y firma digital.

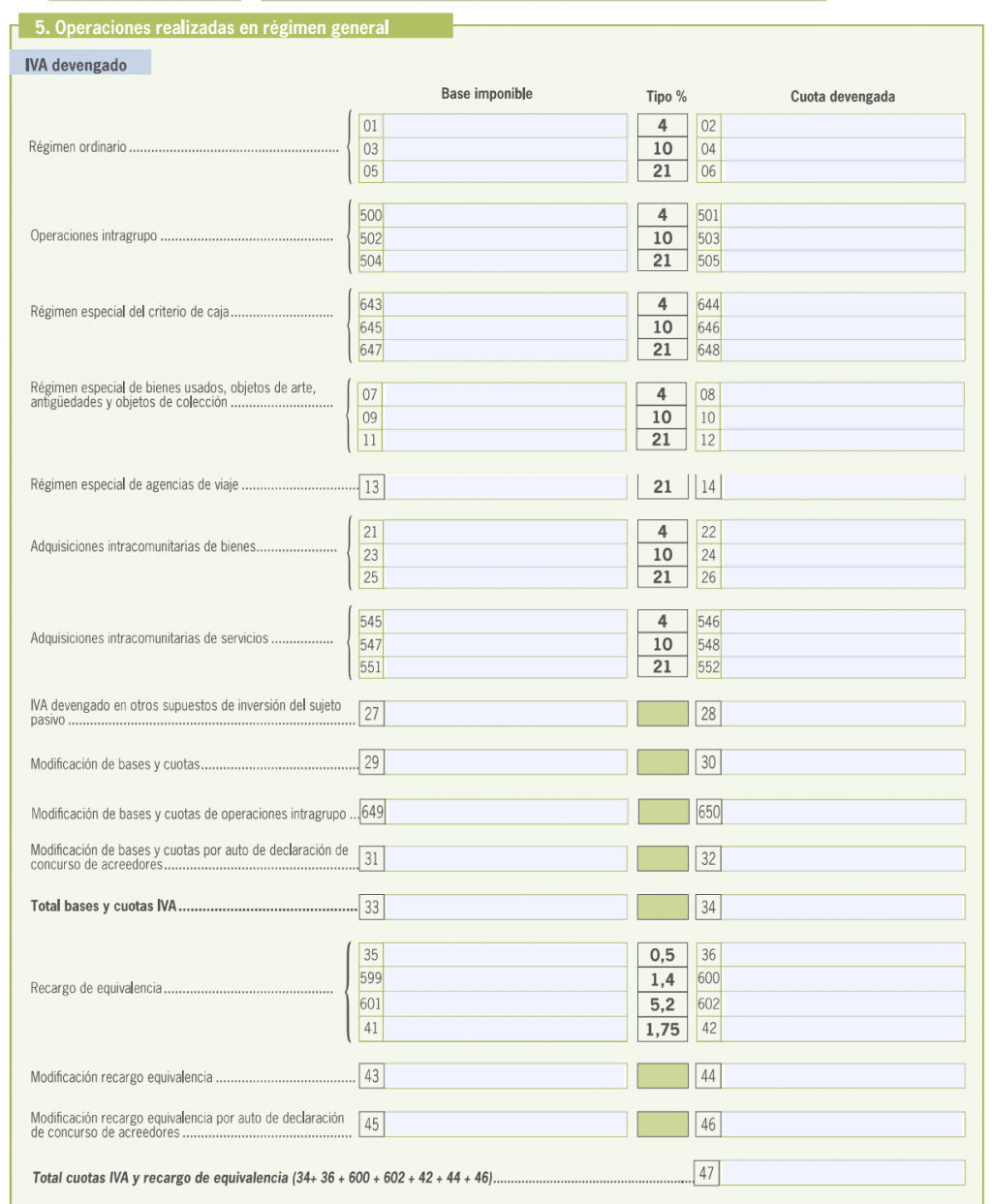

Operaciones realizadas en régimen general.

– IVA devengado. (Ingresos)

La gran mayoría tributa en régimen general, con lo cual, las seis casillas que corresponden a este apartado son importantes, y es donde se incluirá el IVA desglosado por tipo de operación y tipo de IVA que se haya aplicado.

- En caso de tratarse de un grupo de empresas, lo detallara en operaciones intragrupo.

- Se rellenará el apartado de Régimen especial de criterio de caja, si se declaran las facturas una vez se han cobrado.

- Régimen Especial de Bienes Usados, entre los que se encuentran, por ejemplo, la compra venta de objetos o los vehículos usados.

- Apartado específico para agencia de viajes.

- Adquisición intracomunitaria de bienes, si hemos adquirido bienes en otro país.

- Adquisición intracomunitaria de servicios, igual que la anterior, pero por la contratación de servicios de otros países.

Menos habitual son los apartados siguientes:

IVA devengado en otros supuestos de inversión de sujeto pasivo, modificación de bases y cuotas, etc.

El apartado 33 corresponde al total de las bases y cuotas de IVA.

En los apartados de modificación de recargos de equivalencia y modificación por concurso de acreedores, vamos a incluir los datos correspondientes, de haberlos declarado en el modelo 303.

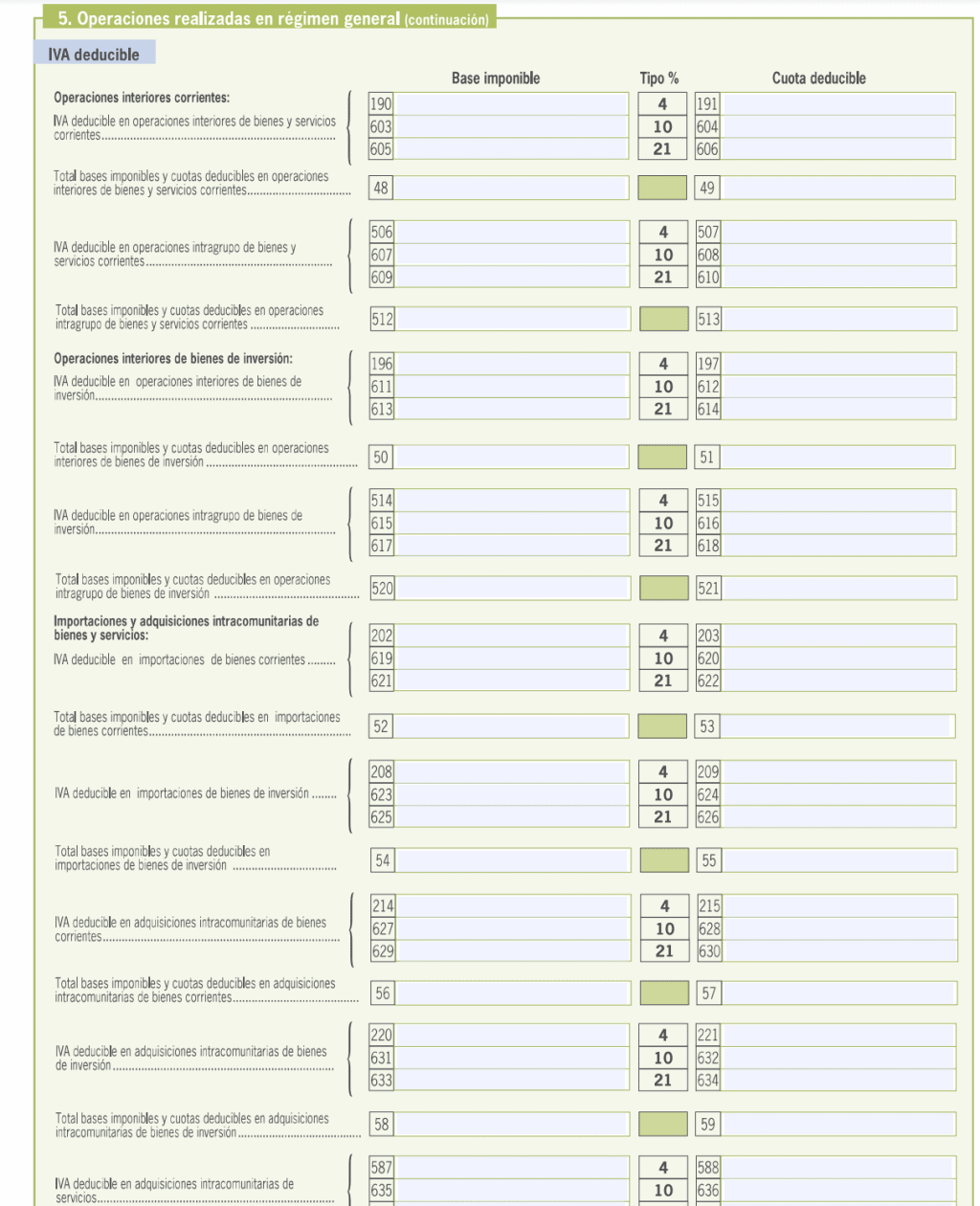

– IVA deducible. (Gastos)

Deben figurar todos los gastos que se hayan declarado, siempre y cuando corresponda con la actividad de la empresa, por ejemplo, en las casillas 60 y 61 se incluirán las compras y servicios que generen compensaciones deducibles, si se encuentra en régimen especial de agricultura, ganadería y pesca.

La casilla 63 corresponde a las inversiones realizadas en periodos anteriores.

La casilla 65 genera el resultado final del IVA devengado y el IVA deducible.

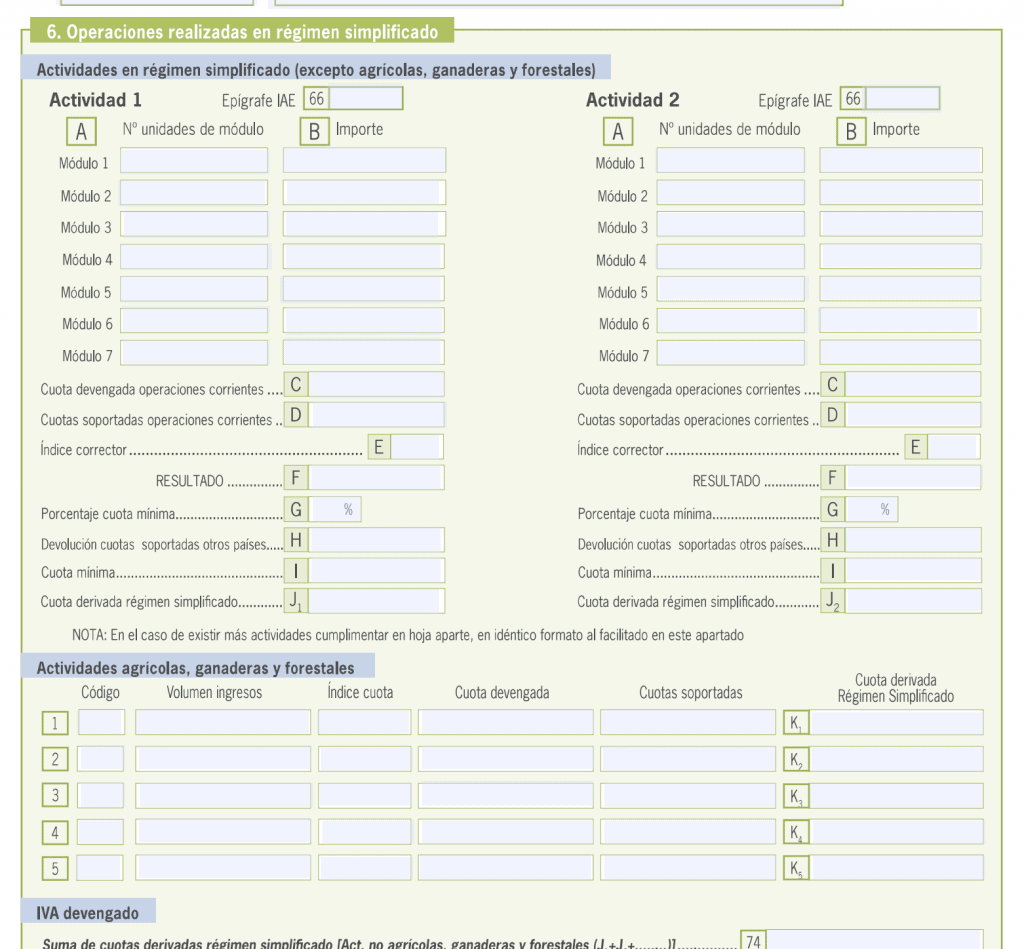

Operaciones realizadas en régimen simplificado

Apartado que está destinado a las empresas que no cotizan en régimen general, sino en actividades en régimen simplificado, por módulos.

Se diferencia entre actividades en régimen simplificado y en actividades agrícolas, ganaderas y forestales.

El resumen totalizado del IVA devengado y el deducible, queda reflejado en la casilla 83.

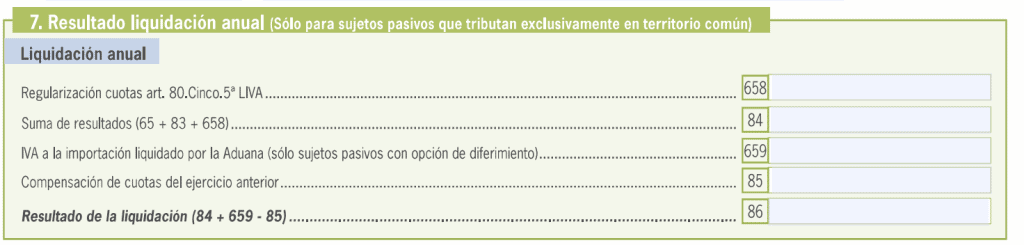

Resultado liquidación anual (Sólo para sujetos pasivos que tributan exclusivamente en territorio común)

Resumen total de la liquidación, como dice el epígrafe, siempre que se refiera a los tributos exclusivamente del territorio nacional.

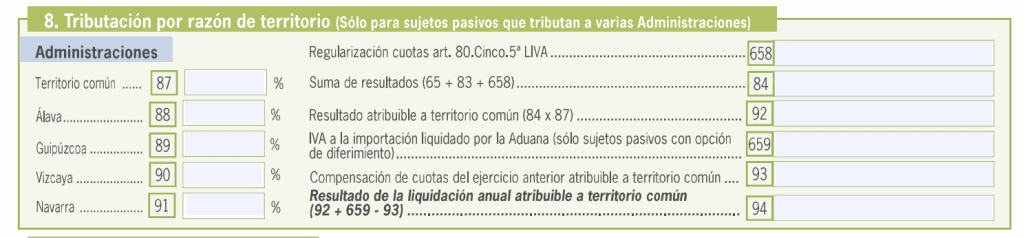

Tributación por razón de territorio (Sólo para sujetos que tributan a varias Administraciones).

En caso de que se trabaje en el territorio común, y además en varias administraciones como puede ser el País Vasco o Navarra, se deben reflejar los porcentajes por los que se tributa.

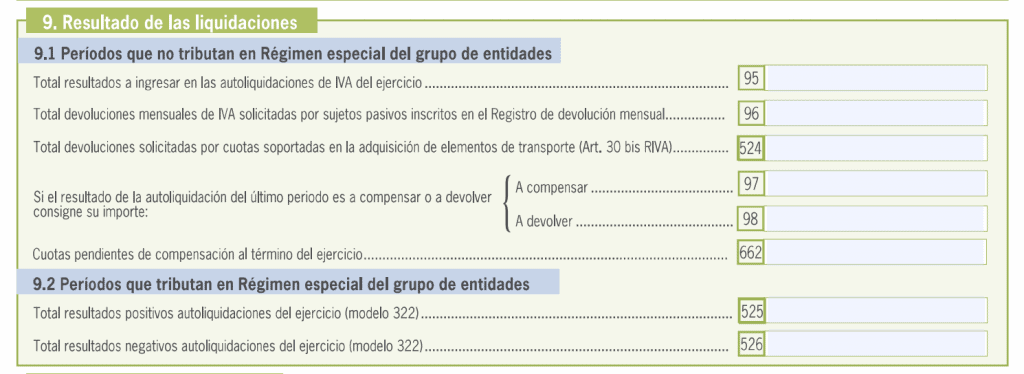

Resultado de las liquidaciones

En este apartado se generan los resultados totales ingresados por autoliquidaciones de IVA, con dos variantes diferenciadas:

– Periodos que no tributan en Régimen especial del grupo de entidades.

– Periodos que tributan en Régimen especial del grupo de entidades.

En la casilla 95 se detalla la diferencia entre el IVA devengado y el deducible.

En la 96 el total de las devoluciones mensuales, si está inscrito en este registro especial.

En la 524 deben figurar las devoluciones solicitadas por adquisición de elementos de transporte.

Las casillas 97 y 98 son las que reflejan las cantidades a compensar y a devolver, según lo que se declara en el modelo 303.

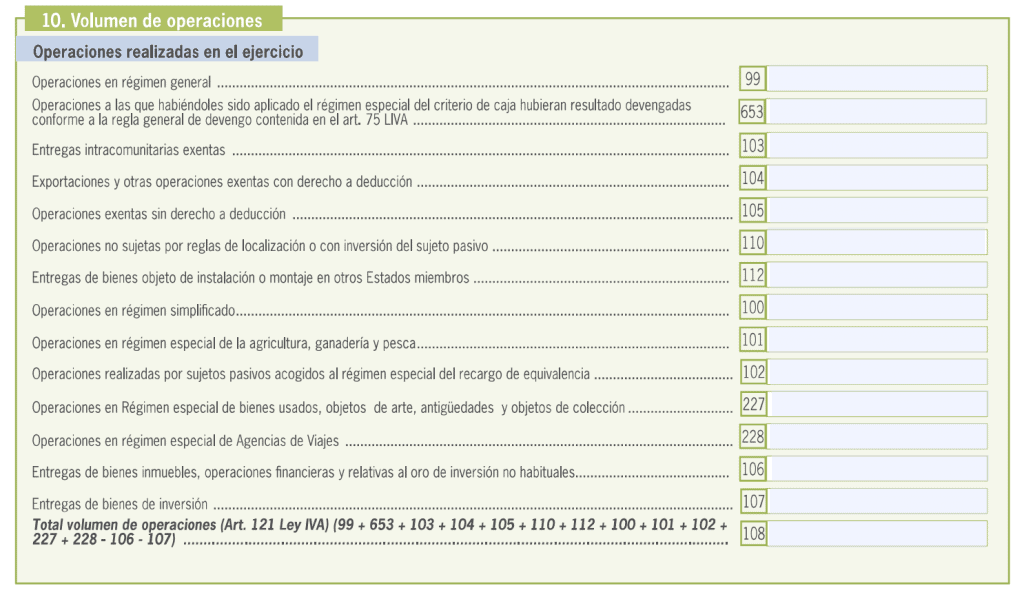

Volumen de operaciones

Resumen por volumen de operaciones realizadas en el ejercicio.

Se incluirán las cantidades correspondientes a cada una de estas operaciones, desde las de régimen general, en la casilla 99, entregas intracomunitarias exentas, exportaciones, etc. Todas las cantidades, como venimos diciendo, serán las que se incluyeron ya en el formulario 303.

En la casilla 108 se reflejará el volumen en su totalidad, tal y como dice el artículo 121 de la Ley del IVA, que se recuerda en el epígrafe.

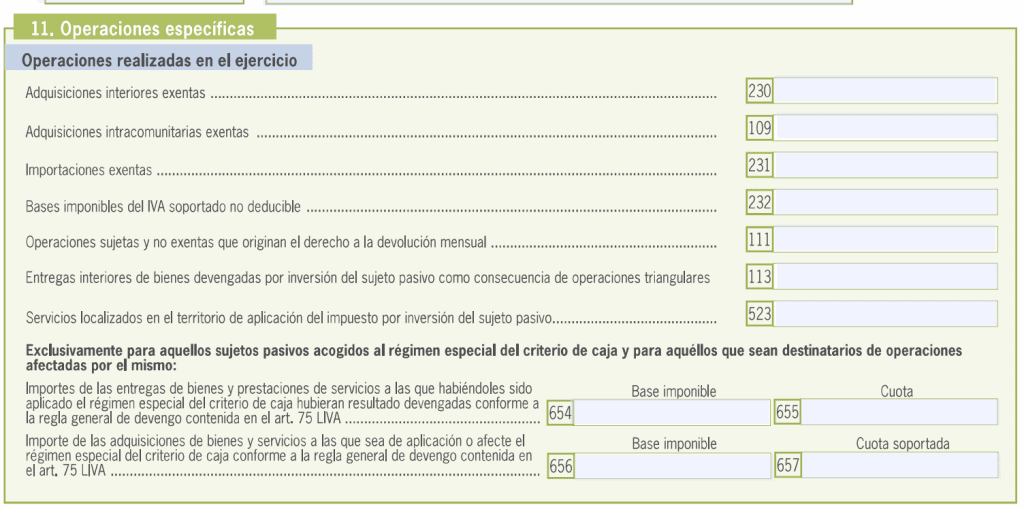

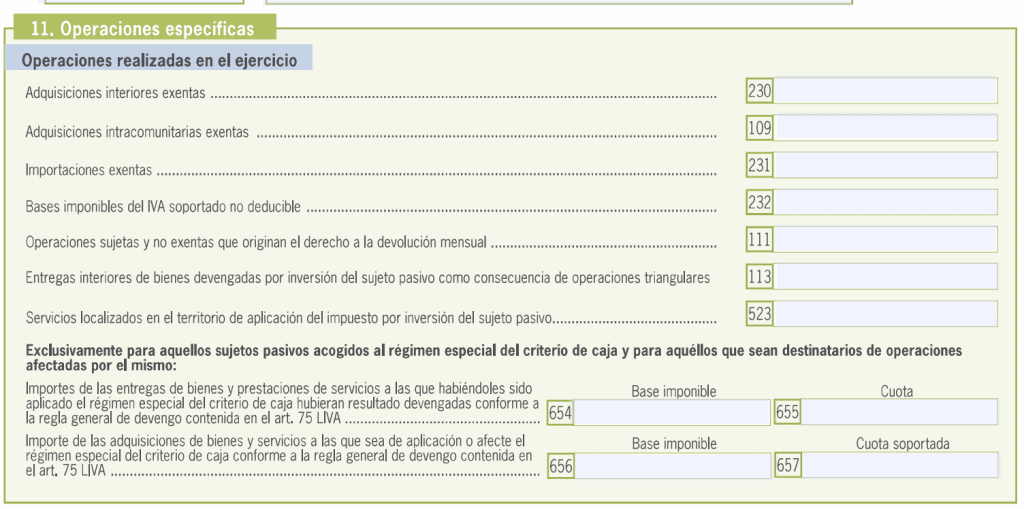

Operaciones específicas

Aunque no es lo más habitual, puede que se realicen este tipo de operaciones y las debemos detallar, como pueden ser las adquisiciones interiores exentas de IVA, o intracomunitarias, importaciones, etc. Igualmente, en este apartado se deben incluir las operaciones acogidas al régimen especial de criterio de caja, directa o indirectamente.

Prorratas

Se cumplimenta en operaciones en las que una actividad está exenta de IVA por un lado, y por otro lado obligada a IVA. Siempre serán actividades que se encuentren en el mismo sector.

Se realiza el prorrateo aplicando el porcentaje que corresponde a cada variante.

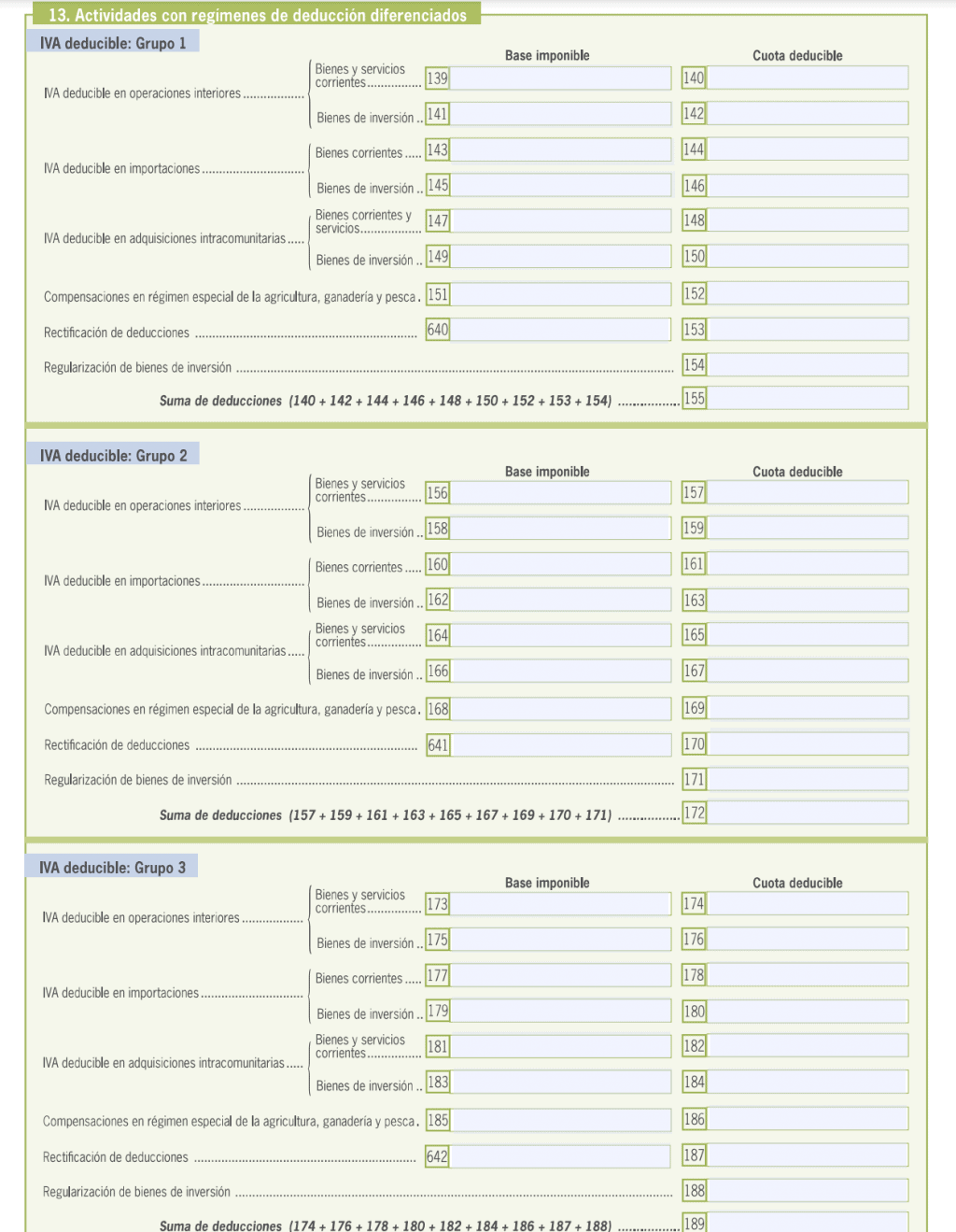

Actividades con regímenes de deducción diferenciados

Cuando las actividades de encuentran en sectores diferentes, se deberá reflejar el IVA deducible por cada grupo de actividad. Se especificara si son bienes y servicios corrientes o de inversión, en cuyo caso, se van a separar el IVA de operaciones interiores, relacionados con importaciones o si se trata de adquisiciones intracomunitarias.

Presentación del modelo 390 en la Agencia Tributaria

Una vez relleno el formulario debidamente, se presentará en la Agencia Tributaria, bien por la sede electrónica o bien directamente en la delegación correspondiente.

¿Cual es el plazo para presentar el modelo 390 en la Agencia Tributaria?

El plazo para presentarlo será entre el 1 y el 31 de enero del año siguiente al ejercicio finalizado.

Y hasta aquí nuestra guía del modelo 390. Si tienes alguna duda puedes escribirnos o contactarnos a través de nuestro email.

Lidiar con declaraciones trimestrales puede ser agotador y frustrante, pero es un requisito necesario de la actividad de un autónomo. En Ramos Rojano llevamos años gestionando las finanzas de cientos de autónomos en Andalucía. Contacta con nosotros y descubre como podemos ayudarte a que te centres en tu trabajo con la confianza de estar en buenas manos.